卸売業の情報システム − 卸売業の情報システム体系の概要編

第59回「業務システム化の概要(その10)」

1.業務システム化の概要

(2)発注・入荷から買掛・支払までの業務の解説

⑨販促・リベート業務の概略

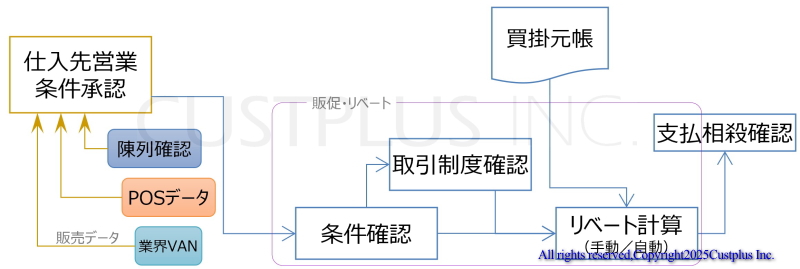

★販促・リベート業務の概要

リベート販促金の業務は以前から大変不明確ですが、近年では仕入先と交わす基本取引契約(仕入先取引制度に則った契約)により明確化されてきています。以前には不明確極まりない販促金が存在しましたが、いまではしっかりと定められた条件によって値引きされるようになってきました。業務としては基本契約に示される多くの条件【実質的な効果を評価し割引につなげていくことが主眼になってきた】に適合することで値引きを得るというものです。

『納品されただけでなく本当に消費者にまで売れた実績』や、『特売企画の単価が守られたこと』や、『配荷店舗数が守られたこと』などを目指します。以前はできなかった実際の小売販売がPOSデータを仕入先が見ることで確認できるようになったりしています。またネットで陳列状況(場合により設営前・後)の写真を共有したりすることが容易になり、エビデンスが示しやすくなっています。また業界データ交換ネットワーク(VAN)経由で送られる卸売業の販売データはもはや基本となっていることが多いと言えましょう。リベートや販促金の重点管理対象の仕入先は30〜300社くらいまでであり、すべての仕入先が対象ではありません。

⑩販促・リベート業務の変化と課題

★基本リベートの削減

次項で述べる実質的な報奨制度にするための原資を基本リベートに求める仕入先があります。例えば、年間仕入金額の2%を年度の終わりに返戻する契約を改め0.5%や0.25%にし、そのかわり今まで設定できていなかった実質的な報奨分に切り替えるという構造です。

★実質的な報奨へ

実質的な効果がある報奨とは毎日在庫データを開示するとか、返品/低廉処分を一定基準以下に抑えるといったものです。業種によりかなり異なります。実質的な効果が認められれば報奨を出してもメーカーとしては十分説明のつく割引であるという概念です。

★両刃の剣

メーカーが実質的に報奨を出すといっても卸売業が企画商品を大量に抱える結果になったとき、報奨をもらっても満たされないほどの経費がかかってしまえば意味が薄れます。得意先の要件変更や態度硬化によって、もろくも企画商品の計画が崩れてしまうことが少なくありません。やはり繰り返し商談精度の向上が求められます。

★物流経費とのミスマッチ

割引された条件を見渡して、その中から在庫の滞留や返品/低廉処分が多かった商品などを抜いて精査してみると、マイナス金額よりも遥かに多くのロスが推定思料される場合があります。営業的にはそのようなその他作業の経費を負担する意識が低くなっている今では、多発する事件であるといえましょう。本来の得意先別のアクティビティ別コストが明確であれば、すぐに営業成績に表現して見せることができますが、未だに多くの卸売業ではそれができていないために隠れた損失が大きく、物流責任者が責められる事態にも発展しやすいと言えます。

つづく【次回は第3部 卸売業の情報システム体系の概要 (2)発注・入荷から買掛・支払までの業務の解説 ⑪在庫管理業務の概略、⑫在庫管理業務の変化と課題 です】

All rights reserved,Copyright2026Custplus Inc.